A carregar...

A primeira vez que apliquei o Critério de Kelly, apostei 18% da minha banca num único jogo. A matemática dizia que era o stake óptimo. Ganhei, mas o suor frio durante o jogo ensinou-me uma lição valiosa: a fórmula está correcta, mas o apostador precisa de a adaptar à sua própria tolerância ao risco.

O Critério de Kelly é uma fórmula matemática desenvolvida nos anos 1950 que determina o stake óptimo para maximizar o crescimento do capital a longo prazo. Nas apostas desportivas, tornou-se uma referência para gestão de banca – mas a sua aplicação prática exige nuances que muitos ignoram. Este artigo explica a fórmula, demonstra-a com exemplos de basquetebol, e discute as suas limitações reais.

A Fórmula de Kelly Explicada

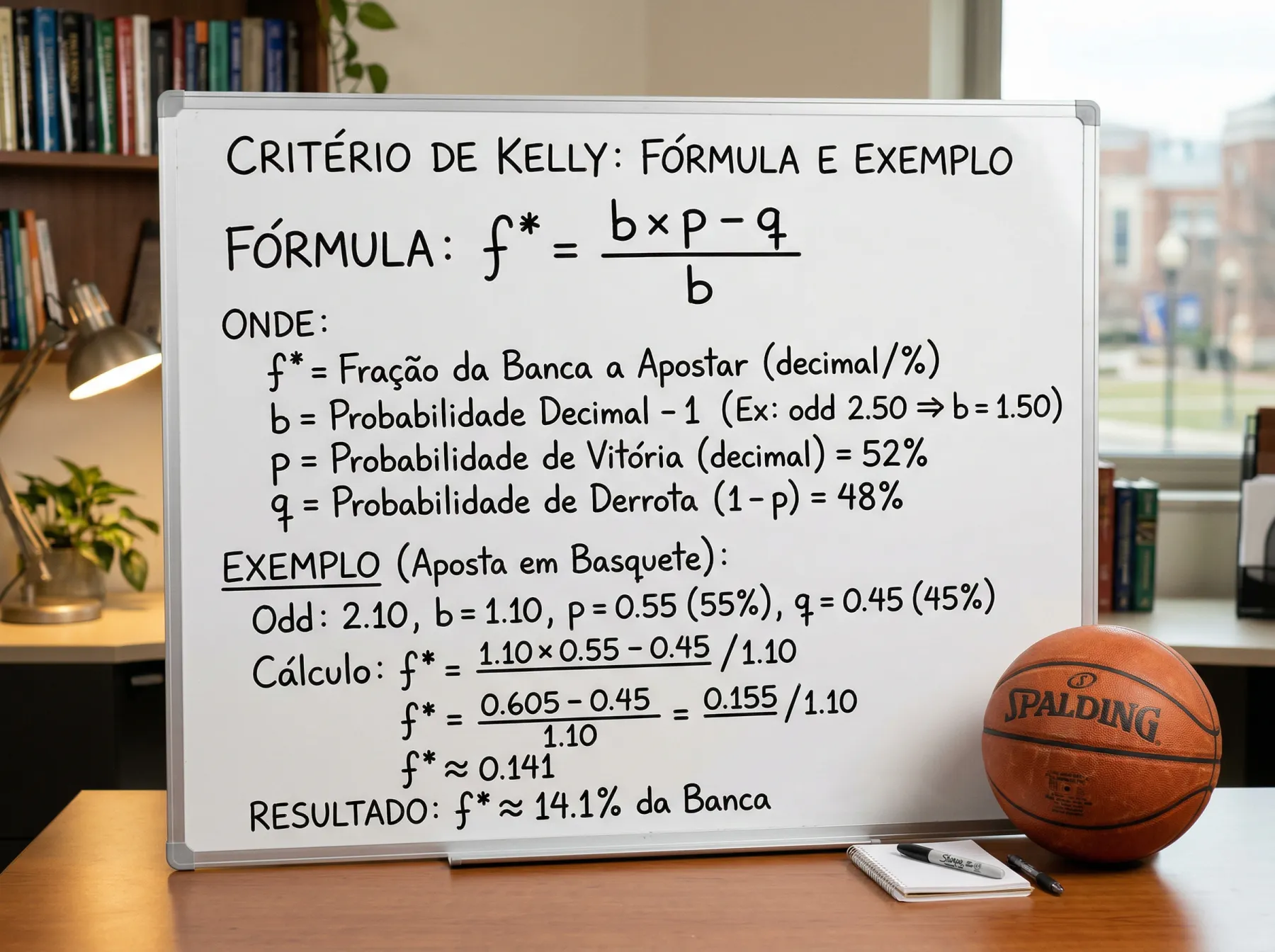

A fórmula base é elegante na sua simplicidade: f* = (bp – q) / b. Onde f* é a fracção óptima da banca a apostar, b é as odds decimais menos 1, p é a probabilidade de ganhar, e q é a probabilidade de perder (1 – p).

Em termos práticos, imagina que encontras uma aposta com odds de 2.00 onde acreditas ter 55% de probabilidade de ganhar. A fórmula fica: f* = (1 x 0.55 – 0.45) / 1 = 0.10, ou 10% da banca. Se as tuas estimativas estiverem correctas, apostar 10% em cada oportunidade semelhante maximiza o crescimento do capital ao longo do tempo.

A beleza do Kelly é que ajusta automaticamente o stake ao edge. Quanto maior a vantagem percebida, maior o stake sugerido. Quanto mais próximo do break-even, menor o stake. E quando não há edge – quando p é inferior ao implícito pelas odds – a fórmula sugere não apostar.

O problema surge na estimativa de p. A fórmula assume que sabes exactamente a probabilidade de ganhar. Nas apostas desportivas, nunca sabes exactamente – apenas estimas. Se a tua estimativa estiver errada, o Kelly leva-te a apostar demais ou de menos. Um erro de 5% na estimativa de probabilidade pode resultar num stake completamente diferente.

Exemplo Prático com Odds de NBA

Vamos aplicar isto a um cenário real. Os Lakers jogam em casa contra os Kings. As odds para os Lakers são 1.75. A linha implica uma probabilidade de 57.1% para os Lakers. Após análise – considerando forma recente, lesões, back-to-back – concluo que a probabilidade real é 63%.

Aplicando Kelly: b = 1.75 – 1 = 0.75. p = 0.63. q = 0.37. f* = (0.75 x 0.63 – 0.37) / 0.75 = (0.4725 – 0.37) / 0.75 = 0.1025 / 0.75 = 0.137, ou 13.7% da banca.

Este número parece agressivo – e é. O Kelly completo assume que as tuas estimativas de probabilidade são perfeitas e que tens estômago para a volatilidade. Na realidade, uma série de 3-4 perdas consecutivas com stakes de 13% destruiria quase metade da banca. Para a maioria dos apostadores, isto é psicologicamente insustentável.

Comparemos com outro cenário. As mesmas odds de 1.75, mas agora estimo apenas 58% de probabilidade – marginalmente acima do break-even. f* = (0.75 x 0.58 – 0.42) / 0.75 = (0.435 – 0.42) / 0.75 = 0.02, ou 2% da banca. A diferença entre 63% e 58% de probabilidade estimada resulta em stakes de 13.7% versus 2%. Esta sensibilidade às estimativas é simultaneamente a força e a fraqueza do Kelly.

Kelly Fracionado: Reduzir Risco

A solução mais comum é o Kelly fracionado – usar uma fracção do stake sugerido pelo Kelly completo. O mais popular é o Half Kelly (metade), mas Quarter Kelly (um quarto) também é usado.

Voltando ao exemplo dos Lakers: o Kelly completo sugeria 13.7%. O Half Kelly sugere 6.85%. O Quarter Kelly sugere 3.4%. Qual usar depende de dois factores: a confiança nas tuas estimativas de probabilidade e a tua tolerância à volatilidade.

O Half Kelly sacrifica aproximadamente 25% do crescimento teórico em troca de redução significativa da volatilidade. Para a maioria dos apostadores – incluindo eu próprio – este trade-off vale a pena. As minhas estimativas de probabilidade não são perfeitas. Às vezes acerto, às vezes erro. O Kelly fracionado dá margem para esses erros sem destruir a banca.

Uma abordagem que uso é ajustar a fracção de Kelly à minha confiança na estimativa. Quando tenho dados sólidos e análise profunda – por exemplo, num matchup que acompanhei detalhadamente durante semanas – uso Half Kelly. Quando a estimativa é mais incerta, uso Quarter Kelly ou menos. Esta adaptação dinâmica captura a intuição de que nem todas as apostas têm o mesmo nível de certeza.

Limitações do Critério de Kelly

O Kelly assume que conheces a verdadeira probabilidade de cada resultado. Nas apostas desportivas, isto é impossível. Mesmo os modelos mais sofisticados têm margens de erro significativas. Uma estimativa que esteja 5% errada resulta em stakes dramaticamente diferentes.

A segunda limitação é a suposição de apostas independentes. O Kelly assume que cada aposta não afecta as outras. Mas se apostares em múltiplos jogos da NBA na mesma noite – todos afectados pelas mesmas variáveis de calendário ou condições meteorológicas – as apostas não são independentes. A correlação entre apostas reduz a eficácia do Kelly.

A terceira limitação é psicológica. Um dado revelador: 60% dos apostadores representam apenas 1% da receita das casas de apostas. Os grandes perdedores perdem muito. O Kelly completo pode amplificar estes padrões destrutivos se mal aplicado. A volatilidade de apostar 15-20% da banca regularmente é incompatível com a psicologia da maioria das pessoas.

A quarta limitação é prática. Casas de apostas limitam apostadores vencedores. Se o Kelly te disser para apostar 500 euros mas a casa só aceita 100, a fórmula perde relevância. A gestão de limites e contas múltiplas torna-se mais importante do que a optimização matemática do stake. Para integrar o Kelly numa estratégia mais ampla, vale a pena estudar a gestão de banca de forma holística.

Perguntas Frequentes

Aplicar Kelly com Pragmatismo

O Critério de Kelly é uma ferramenta poderosa quando usado correctamente – e perigosa quando mal aplicado. A fórmula fornece um framework para pensar sobre stake sizing de forma sistemática, mas não substitui o julgamento e a adaptação às circunstâncias reais.

O meu uso do Kelly evoluiu ao longo dos anos. Começo pelo Kelly completo como referência, aplico uma fracção baseada na minha confiança, e nunca excedo caps absolutos que defini previamente – nunca mais de 5% da banca numa única aposta, independentemente do que a fórmula sugira. Esta disciplina preservou a minha banca em momentos onde a matemática pura teria sido destrutiva.